Thống kê_Buổi 7

Tóm tắt ngắn:

Buổi học "Thống kê_Buổi 7" tập trung vào phương pháp dự báo chuỗi thời gian, cụ thể là phương pháp trung bình trượt và mô hình hàm mũ. Các điểm chính bao gồm: trung bình trượt đơn giản, trung bình trượt có trọng số, và mô hình hàm mũ (exponential smoothing) với tham số alpha. Các phương pháp này được áp dụng để dự báo doanh số bán hàng của công ty Nasco và số lượng công việc sửa chữa của công ty Auger, sử dụng phần mềm SPSS để tính toán. Buổi học cũng đề cập đến phân tích chuỗi thời gian, bao gồm việc nhận diện các thành phần xu hướng, mùa vụ và ngẫu nhiên, và sử dụng phương pháp bình phương nhỏ nhất để dự báo xu hướng tuyến tính. Các quá trình chi tiết được trình bày bao gồm tính toán trung bình trượt, xác định trọng số, tính toán sai số dự báo, và áp dụng mô hình hàm mũ. Cuối cùng, sinh viên được giao bài tập nhóm, yêu cầu dự báo và phân tích chuỗi thời gian, với hạn nộp là ngày 25 tháng 12.

Tóm tắt chi tiết:

Buổi học được chia thành các phần chính sau:

Phần 1: Điểm danh và thông báo: Giảng viên điểm danh sinh viên, thông báo về lịch học (học tiếp vào thứ Sáu và kết thúc vào thứ Hai tuần sau), yêu cầu sinh viên nộp bài tập nhóm sớm trước thứ Sáu để kịp thời gian chấm điểm. Giảng viên nhấn mạnh tầm quan trọng của việc nộp bài đúng hạn.

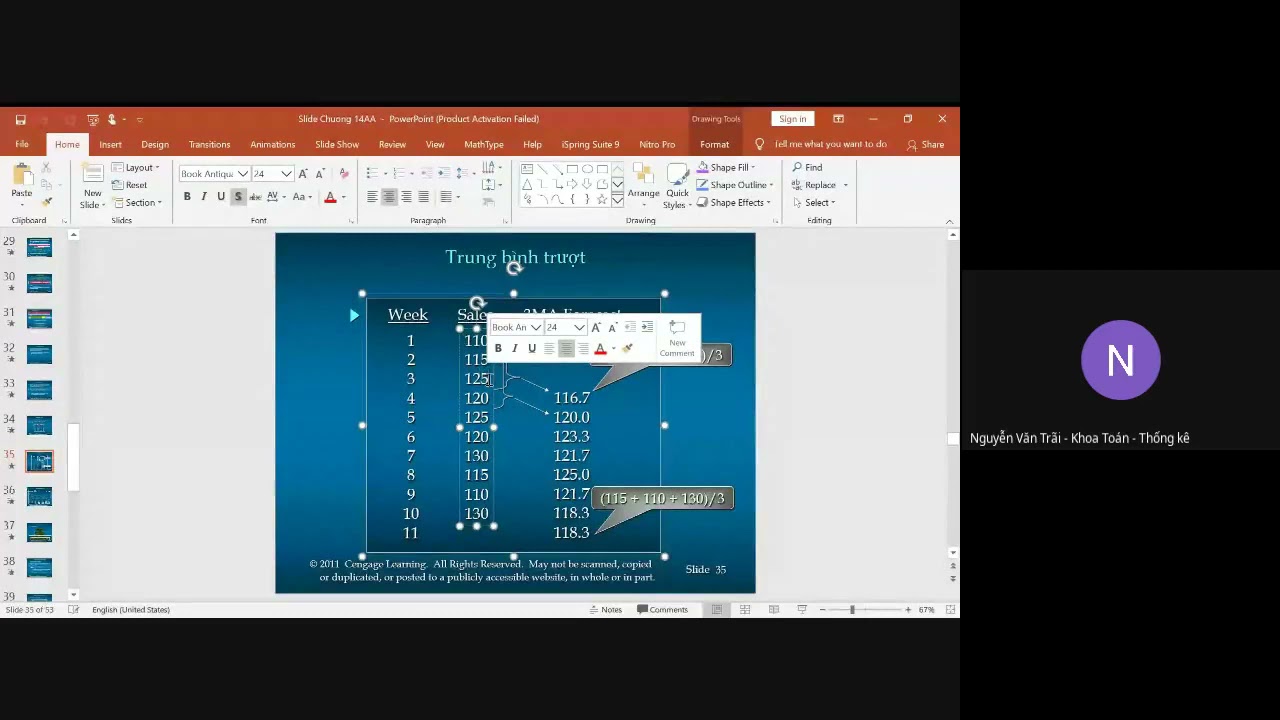

Phần 2: Ứng dụng trung bình trượt: Giảng viên ôn lại khái niệm trung bình trượt và trình bày ví dụ cụ thể về dự báo doanh số bán hàng của công ty Nasco sử dụng trung bình trượt 3 kỳ. Giảng viên giải thích cách tính toán dự báo và tính toán sai số dự báo (sai số tuyệt đối, sai số bình phương trung bình, sai số phần trăm tuyệt đối trung bình). Giảng viên so sánh kết quả dự báo bằng phương pháp trung bình trượt với phương pháp đơn giản hơn.

Phần 3: Trung bình trượt có trọng số: Giảng viên giới thiệu phương pháp trung bình trượt có trọng số, nhấn mạnh nguyên tắc gán trọng số lớn hơn cho các giá trị gần thời điểm dự báo hơn. Ví dụ được đưa ra để minh họa cách tính toán dự báo bằng phương pháp này.

Phần 4: Mô hình hàm mũ (Exponential Smoothing): Giảng viên giới thiệu mô hình hàm mũ, giải thích công thức và cách áp dụng. Giảng viên sử dụng ví dụ về dự báo doanh số của công ty Nasco với các giá trị alpha khác nhau (0.1 và 0.8) để so sánh độ chính xác của dự báo. Giảng viên nhấn mạnh việc chọn giá trị alpha cho sai số trung bình nhỏ nhất.

Phần 5: Phân tích chuỗi thời gian và dự báo xu hướng: Giảng viên giới thiệu khái niệm phân tích chuỗi thời gian, bao gồm các thành phần xu hướng, mùa vụ và ngẫu nhiên. Giảng viên tập trung vào dự báo xu hướng tuyến tính sử dụng phương pháp bình phương nhỏ nhất. Ví dụ về dự báo khối lượng công việc của công ty Auger được trình bày chi tiết, bao gồm cách tính toán các hệ số của phương trình hồi quy tuyến tính và dự báo cho tháng 12. Giảng viên so sánh kết quả dự báo bằng phương pháp này với phương pháp trung bình trượt.

Phần 6: Bài tập nhóm và kết luận: Giảng viên giao bài tập nhóm, yêu cầu sinh viên áp dụng các phương pháp đã học để dự báo và phân tích chuỗi thời gian. Giảng viên nhắc lại hạn nộp bài và nhấn mạnh tầm quan trọng của việc chuẩn bị bài tập nhóm kỹ lưỡng, bao gồm việc xác định rõ mục tiêu, biến số và phương pháp phân tích. Giảng viên cũng giải đáp thắc mắc của sinh viên về bài tập và các khái niệm liên quan. Buổi học kết thúc với lời nhắc nhở về hạn nộp dự án (25/12).

Các câu nói đáng chú ý của giảng viên:

- "Các bạn nhớ dùng nhiều thứ sáu họp tí mà chiều thứ sáu thì bữa nay chúng ta sẽ học xong về mặt lý thuyết thì chưa."

- "Các bạn phải chuối giùm chúng ta không biết là rất là coi như là không còn cái gì thời gian để mà kéo dài nữa đâu có cho nên các bạn chú ý dùm cho nó"

- "Các bạn nhớ rồi đó ở lại cái số hiệu"

- "Càng Yêu Kì biết ăn tốt hơn"

- "Sai một con số bao nhiêu sai cả bài đó"

- "Do xu hướng tăng của chuỗi thời gian thì giải phóng tên xu hướng đã đưa ra kết quả dự báo với khác phù hợp với cái xu hướng của dữ liệu thực tế"

- "Kết quả dự báo nó trễ so với giá trị thực tế của chủ thời gian"

Tóm lại, buổi học cung cấp một cái nhìn tổng quan về các phương pháp dự báo chuỗi thời gian, kết hợp lý thuyết với ví dụ thực tế và bài tập nhóm để giúp sinh viên hiểu và áp dụng các kỹ thuật này. Giảng viên nhấn mạnh tầm quan trọng của việc hiểu rõ các thành phần của chuỗi thời gian và lựa chọn phương pháp phù hợp để đạt được độ chính xác cao trong dự báo.