20241227 CNKT thầy Đỗ Quốc Tuấn S1

Tóm tắt ngắn:

Video trình bày những vấn đề phức tạp liên quan đến hóa đơn điện tử và thuế GTGT tại Việt Nam, đặc biệt tập trung vào việc áp dụng Nghị định 123/2022. Các điểm chính bao gồm: quy định về lập hóa đơn đối với hàng hóa dịch vụ tiêu dùng nội bộ, hàng hóa luân chuyển nội bộ; hướng dẫn về hóa đơn điện tử trong xuất khẩu; khai báo bổ sung, điều chỉnh hóa đơn; khấu trừ thuế GTGT đầu vào trong các trường hợp giảm giá, nhập khẩu, giao dịch với nhà cung cấp nước ngoài; và một số vấn đề về thuế thu nhập doanh nghiệp như chi phí, khấu hao tài sản cố định, vay nợ. Video cũng đề cập đến những khó khăn trong việc thực hiện các quy định này, sự thiếu thống nhất giữa các cơ quan thuế địa phương, và những ví dụ cụ thể như trường hợp của TikTok. Các phương pháp và quy trình được đề cập chi tiết bao gồm cách xử lý hóa đơn bỏ sót, điều chỉnh, giảm giá, trả lại hàng; thủ tục xuất khẩu và áp dụng thuế suất 0%; và cách tính khấu trừ thuế GTGT đầu vào trong nhiều trường hợp khác nhau.

Tóm tắt chi tiết:

Video được chia thành các phần chính sau:

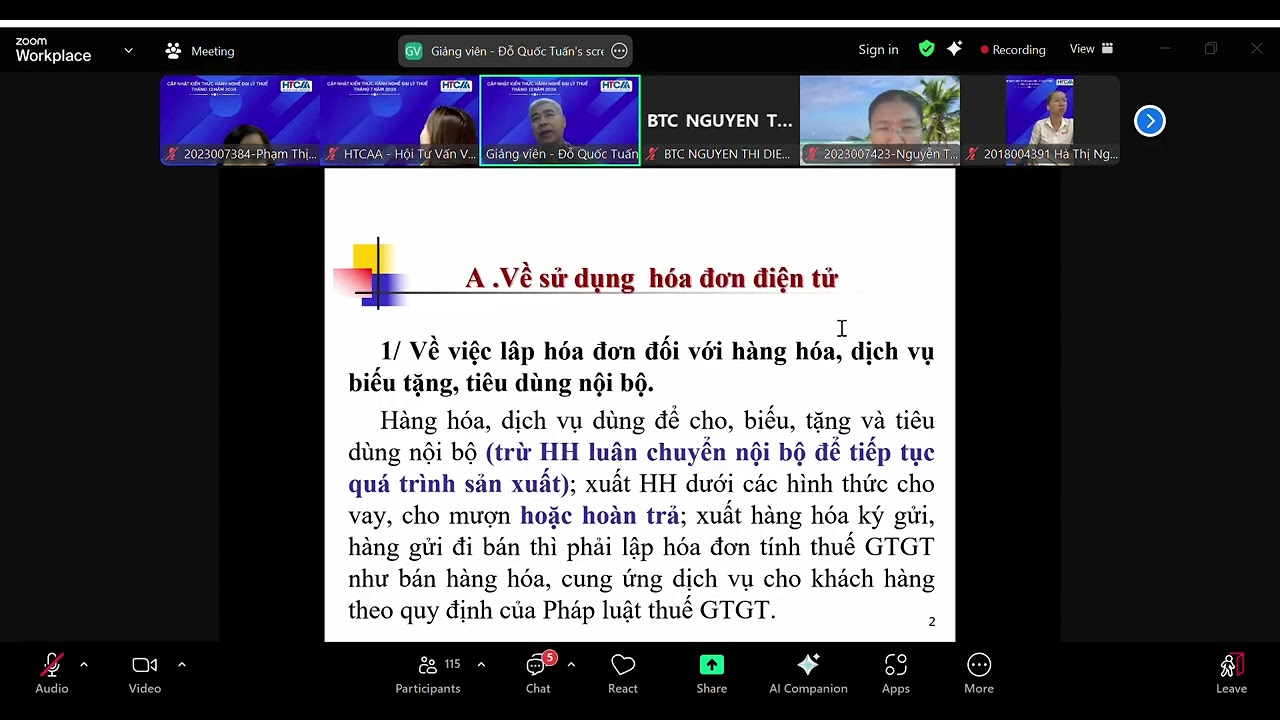

Phần 1: Hóa đơn điện tử và hàng hóa tiêu dùng nội bộ, luân chuyển nội bộ: Phần này tập trung vào việc làm rõ quy định về lập hóa đơn điện tử cho hàng hóa dịch vụ tiêu dùng nội bộ và luân chuyển nội bộ theo Nghị định 123/2022. Diễn giả nhấn mạnh sự khác biệt giữa hàng hóa luân chuyển nội bộ để tiếp tục quá trình sản xuất (không cần lập hóa đơn) và hàng hóa phục vụ hoạt động kinh doanh (cần lập hóa đơn). Diễn giả cũng đề cập đến sự mâu thuẫn giữa Nghị định 123 và Thông tư 119/2014, dẫn đến sự thiếu thống nhất trong thực tiễn giữa các cơ quan thuế địa phương. Diễn giả khuyến cáo doanh nghiệp nên lập hóa đơn để đảm bảo an toàn, dù không cần tính thuế GTGT.

Phần 2: Hóa đơn điện tử trong xuất khẩu: Phần này giải thích về việc sử dụng hóa đơn điện tử trong xuất khẩu để được áp dụng thuế suất 0%. Diễn giả chỉ ra sự khác biệt giữa hóa đơn thương mại (invoice) và hóa đơn điện tử, và nhấn mạnh tầm quan trọng của việc tuân thủ cả thông lệ quốc tế và pháp luật Việt Nam. Thời điểm lập hóa đơn điện tử được xác định là sau khi hoàn tất thủ tục hải quan. Việc lập hóa đơn trễ hạn có thể dẫn đến bị phạt.

Phần 3: Khai báo bổ sung, điều chỉnh hóa đơn: Phần này hướng dẫn cách khai báo bổ sung, điều chỉnh hóa đơn bỏ sót, sai sót, giảm giá, trả lại hàng. Diễn giả nhấn mạnh tầm quan trọng của việc khai báo đúng kỳ tính thuế và đề cập đến văn bản của Tổng cục Thuế cho phép đưa hóa đơn đầu vào bỏ sót vào kỳ phát hiện ra.

Phần 4: Khấu trừ thuế GTGT đầu vào: Phần này trình bày các trường hợp khấu trừ thuế GTGT đầu vào, bao gồm trường hợp giảm giá hàng hóa nhập khẩu, giao hàng DDP, chỉ định nhà cung cấp nước ngoài giao hàng tại cửa khẩu Việt Nam, và bán tàu vận tải quốc tế giao tại nước ngoài. Diễn giả cũng phân tích trường hợp khấu trừ thuế GTGT đối với nhà cung cấp nước ngoài, nhấn mạnh sự khác biệt giữa trường hợp nhà cung cấp trực tiếp đăng ký kê khai nộp thuế và trường hợp không. Ví dụ về TikTok được đưa ra để minh họa những khó khăn trong việc áp dụng các quy định này.

Phần 5: Thuế thu nhập doanh nghiệp: Phần này tập trung vào một số vấn đề về thuế thu nhập doanh nghiệp, bao gồm chi phí, khấu hao tài sản cố định, và vay nợ. Diễn giả đề cập đến việc sử dụng định mức tiêu hao nguyên vật liệu, khấu hao nhanh tài sản cố định, và các quy định về chi phí tiền lương, tiền thưởng, vay nợ liên kết. Những điểm mấu chốt được nhấn mạnh là việc tuân thủ các quy định về thời gian phân bổ chi phí, khống chế chi phí lãi vay đối với doanh nghiệp có giao dịch liên kết, và xác định quan hệ liên kết.

Video kết thúc bằng lời khuyên dành cho doanh nghiệp: luôn tuân thủ pháp luật, làm rõ các vấn đề chưa rõ ràng với cơ quan thuế, và chủ động tìm hiểu các quy định để tránh rủi ro.